香港保险的总结

对比国产傻逼洋保险

- 假设傻逼洋固定保额50万,而HK保险每年分红,收益高,重疾险大约二十年就可以回本了,三十年翻翻,生病保额相当于到100万了。试想一下,50年你的50万还能日狗么。

- 傻逼洋忽悠国内客户,不懂或者知识不全面,无法退保,或者只能意外伤害身故才能退全部保险金,而HK保可任何时候退保或者身故全退。相当于同时也可以所谓储蓄

- 保的范围少,轻症保3次,重症1次,而HK是轻症不限直到你的保额上限,重症中的三大最常见病心脏病,癌症,HK 分别多次额外保障。

香港保险的优势

- 世界第三大金融中心,意味着什么呢,投资渠道多,收益高!

- 有美元保单,美元规避风险能力超过黄金,世界第一认可的。同时对抗国内最大的泡沫 – 狗币!

- 保险推荐,按规模/营收 安X 1000亿 -> 保X 500亿-> 友X 250亿。

- 比较推荐保X,储存赔偿资金高,评级高,分红承诺九成给客户,167年财报全公开,拥有瀚亚投资,四地上市接受监管。

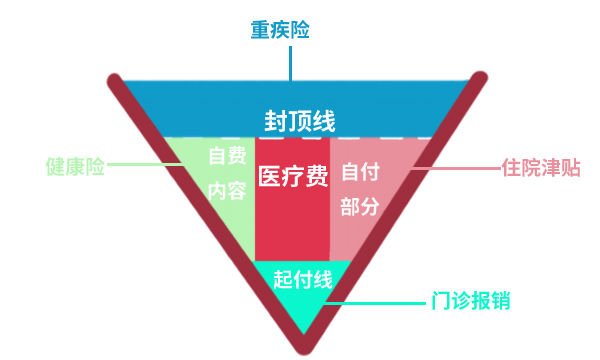

买什么保险?

- 重疾险 (有储蓄功能,带分红收益2-3%)

- 医疗保险(有储蓄功能,带分红)

- 储蓄保险 约6-8%每年收益,国内连宣传最高也是不超过4%,保×多款产品20年的平均收益都是6.9左右。保证真正的可以富国三代。参考这篇文章。 前提是300万也不是小数目啊。

重疾险

- 一旦确诊即可按保额全陪。人生应该的第一份保险。

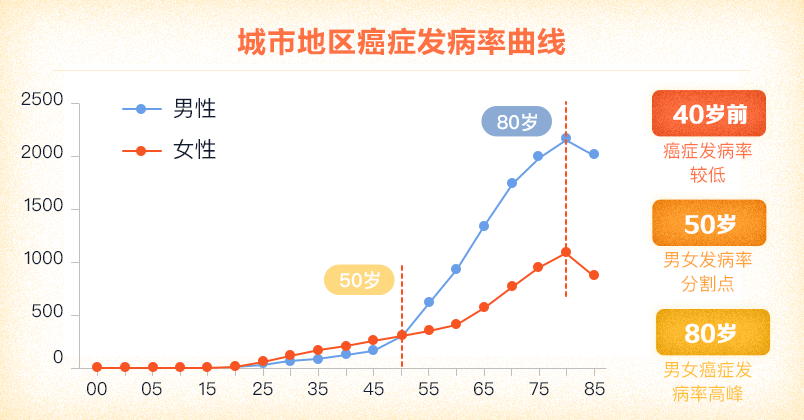

- 保终身,意味着什么呢。一般死于癌症的人约1/4. 80岁的时候癌症发病率大约是30岁的时候的十倍。其他还有中风,心脏病发病率也很高。三种疾病加起来占到重症的九成以上。

- 而多死于癌症的转移,这也就是为什么需要多重保障!

储蓄保险

- 不算做财产,无需交税,遗产税。不受牛逼国法律的限制。

医疗保险

- 消费型保险,消费多少赔多少。这个只能一年一年的保。

- 国内社保只提供最低医疗保障,还有各种限制,最主要不能保进口药。以下附加一些问题答案来自于知乎问题,香港医疗水平怎么样。